※本記事は情報整理・学習目的で、特定銘柄の売買を推奨するものではありません。最終的な判断はご自身で行ってください。

英語の決算資料って、読むだけで体力が削られます。しかも重要なのは「全部読むこと」じゃなくて、「重要なところを落とさず拾うこと」。

そこで使えるのが生成AIです。

ただし、AIは平気で“それっぽい嘘”を混ぜます。特に数字。

なので本記事は「AIに気持ちよく要約させる方法」ではなく、“嘘なく”時短するための手順とプロンプトに絞ってまとめます。

「AI=要約担当、人間=検算担当」

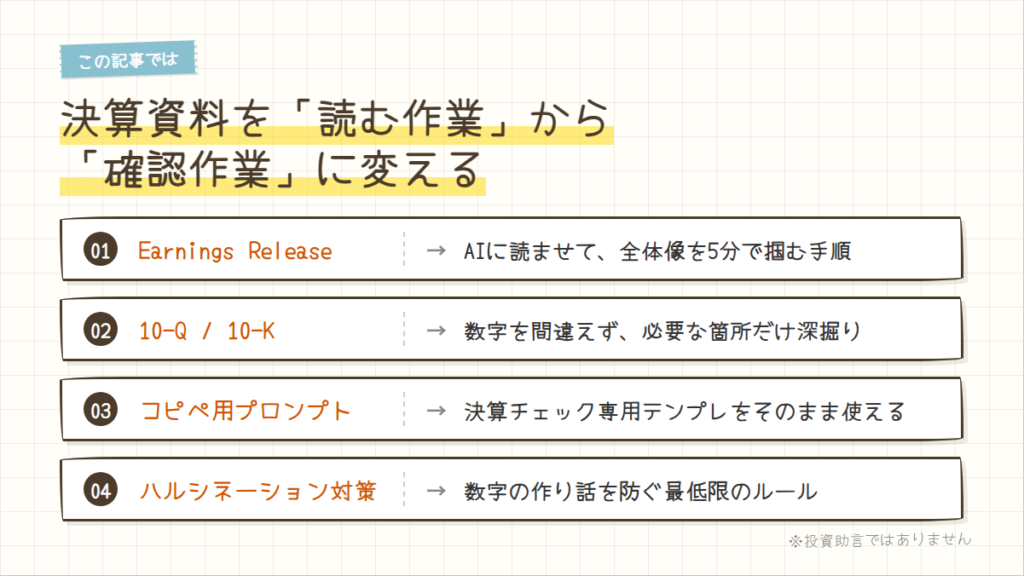

この記事でわかること

この記事では、

決算資料を「読む作業」から「確認作業」に変える方法をまとめます。

- Earnings Releaseを

→ AIに読ませて、まず全体像を5分で掴む手順 - 10-Q / 10-Kを

→ 数字を間違えずに、必要な箇所だけ深掘りする方法 - そのまま貼って使える

→ 決算チェック専用のコピペ用プロンプト - AIにありがちな

→ 数字の作り話を防ぐための最低限のルール

※決算資料そのものの読み方(何を見るか)がまだ不安な方は、

先にこちらで全体像を確認してから戻ると楽です。

【ブログカード】決算資料の読み方完全ガイド

なぜ「AI×米国株決算」は相性がいいのか── 決算を“読む作業”から“確認作業”に変えられる

AIは翻訳機として使うだけだと、正直もったいない。

- 時短

資料を全部読む前に、

→「今回ちゃんと見るべきスライド」だけが分かる - 情報の整理

数字と会社の説明を並べ直して、

→「伸びた理由/落ちた理由」を一目で確認できる

- 抜け漏れ防止

売上・利益・KPI・ガイダンスなど、

→ 決算で毎回見る定番ポイントを機械的に拾える

ただし重要な前提があります。

AIは数字を平気で間違えます。

だからこの使い方は、次の「ルール」を守る前提です。

使うツールの考え方── 名前はどうでもいい。満たすべき条件は3つだけ

決算でAIを使うなら、

ツール選びで悩む必要はありません。

下の3つを満たしていれば、それで十分です。

- PDFをそのまま読める

→ Earnings Release や 10-Q / 10-K を丸ごと投げられる - 長文を途中で投げない

→ 数十ページの資料を前提に指示できる - 根拠を一緒に返せる

→ ページ番号・表番号・原文引用を指定して出力できる

この条件を満たすなら、

ChatGPT / Gemini / Claude などは だいたい使えます。

名前より「できること」だけ見てください。

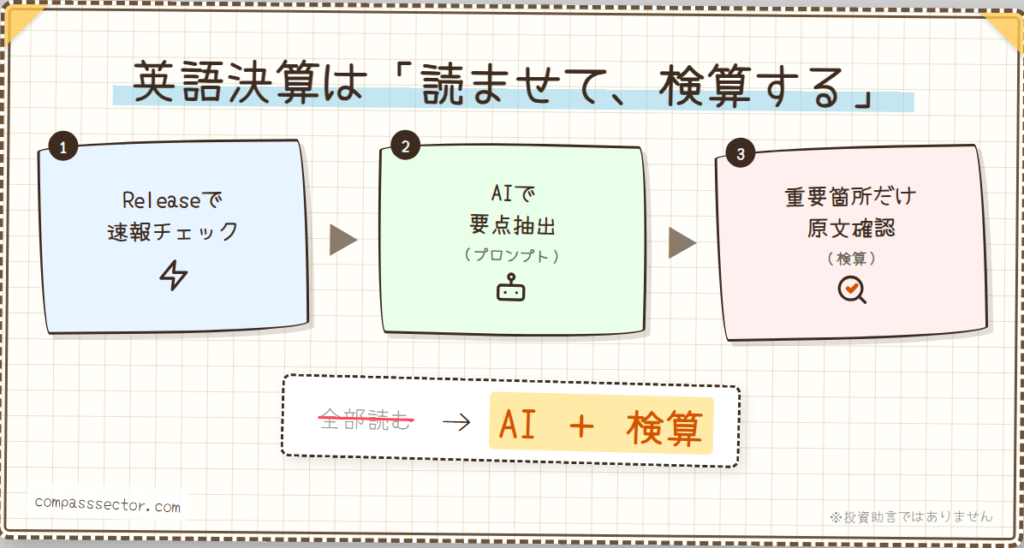

実践:3ステップ+検算で完了

Step 1:一次情報(PDF)を入手する

まずは企業のIRページからPDFを取ります。よく使うのはこの2つです。

- Earnings Release(決算速報。最初に読むべき)

- 10-Q / 10-K(SEC資料。理由やリスクを深掘りする)

Step 2:AIにPDFをアップロードする

チャット画面の「クリップ(+)」からPDFを入れます。

ファイルが大きい場合は、Releaseだけ先に入れて、10-Q/10-Kは後回しでもOKです。

Step 3:プロンプトを投げる(ここが命)

「要約して」だけだと、AIは都合よく盛ります。

必ず “推測禁止”と“根拠表示” を入れたプロンプトを使います(次の章でコピペOK)。

Step 4:検算(ここが最重要)

AIの出力で、最低限これだけは人間が確認します。

- Revenue(売上)

- EPS(GAAP/Non-GAAP)

- ガイダンス(見通しの数字)

- 表の行名・列名が合っているか

この“検算”を入れないと、時短どころか事故になります。

【コピペOK】決算分析用プロンプト(指示書)

ここから先は、読者がそのまま使える形で置きます。

コツは 「数字は表から」「根拠を必ず」「無いなら記載なし」 の3点です。

パターンA:Earnings Release(速報)用プロンプト

目的:まず「何が良くて、何が悪いか」「ガイダンスがどうか」を最短で掴む

あなたは「Earnings Releaseを、投資家が検算できる形で“事実ベース”に整理するアシスタント」です。

添付のEarnings Releaseを読み、以下のルールで出力してください。

【最重要ルール(嘘防止)】

- 推測・一般論・外部知識で補完しない。資料に書かれていることだけ述べる。

- 数字は必ず資料内の“表”から抜き出す(本文だけの数字は採用しない)。

- 抜き出した数字には必ず根拠を付ける:(ページ番号 / 表名 / 行名 / 列名)

- YoY・QoQなどの成長率は「資料に明記がある場合のみ」記載する。自分で計算しない。

- ガイダンスは「会社が提示した数値」だけを書く。コンセンサスとの比較は資料に無ければ「記載なし」。

- 資料に無い情報は必ず「記載なし」と書く。空欄にしない。

- 引用は短く(1文まで)。引用したら (p./セクション) を付ける。

【出力フォーマット】

0) 前提(1行)

- 対象期間(例:FY2025 Q3)と通貨・単位(Millionsなど):(p./表紙 or 表注)

1) 今回の結論(3行)

- 良かった点(事実 + 根拠)

- 悪かった点(事実 + 根拠)

- 市場が気にしそうな論点(資料にある語で):(p./該当箇所)

2) 主要数値(表から抜き出し:数字+根拠)

- Revenue:

- EPS(GAAP / Non-GAAP):

- Gross Margin:

- Operating Margin:

- Operating Income(あれば):

- Free Cash Flow(あれば):

※各項目に:(p./表名/行名/列名)

※資料に無い項目は「記載なし」

3) セグメント/KPI(資料にあるものだけ)

- 開示されているKPIを最大5つ列挙(例:ARR、NRR、利用量、在庫など)

- KPI名:値 (p./表名 or KPI表/行名/列名)

※KPIが無い場合:「KPIの数値開示なし」

4) ガイダンス(会社見通し:数値+根拠)

- 次Q(または通期)の売上ガイダンス:

- 利益/マージンの見通し:

- 前提・レンジ・注意書き(あれば):

- トーン(強気/慎重/混在):“根拠となる文”を1文引用 (p.)

※根拠:(p./表名 or Guidance欄)

5) 伸びた/弱かった理由(Why:会社の言葉に寄せる)

- ポジティブ要因(最大3つ)

- 要因:1文要約(会社コメントの短い引用)(p.)

- ネガティブ要因(最大3つ)

- 要因:1文要約(会社コメントの短い引用)(p.)

※一般論は禁止。必ず資料内の表現か引用に基づくこと。

6) 注意点(チェック項目:次回までに見るもの)

- 次回決算までに確認したいKPI/論点を3つ

- ① ○○:なぜ重要か(1行)/ 資料内での出所 (p./セクション)

- ② ○○:〃

- ③ ○○:〃

【最後に自己監査(必須)】

- 根拠(p./表名/行名/列名)が付いていない数字が出力内にあれば削除して出し直す。

- 資料に無い“コンセンサス比較”や“市場予想”が混ざっていれば削除する。実例(準備中):この記事で実際の出力例を公開予定(公開後にリンクします)

パターンB:10-Q / 10-K(深掘り)用プロンプト

目的:リスク要因と事業の変化を“文章”から拾い、決算の背景を理解する

あなたは「SEC提出資料(10-Q/10-K)を、事実ベースで読みやすく整理するアシスタント」です。

添付の10-Q/10-Kを読み、以下の優先順で要約してください:

1) MD&A

2) Risk Factors

3) Segment information(あれば)

4) Notes / Liquidity(必要に応じて)

【最重要ルール(嘘防止)】

- 推測・一般論・外部知識で補完しない。資料に書かれていることだけ述べる。

- 断定表現を避け、「資料では〜と述べている」「〜と記載」など事実表現にする。

- 重要な主張・要因は必ず根拠を付ける: (ページ番号 / セクション見出し)

- 数字を出す場合は必ず表から抜き出し: (ページ番号 / 表名 / 行名 / 列名)

- 記載が見当たらない場合は「記載なし」と書く(空欄にしない)。

- 引用する場合は原文を短く(1文まで)にして、(p./セクション) を付ける。

【出力フォーマット】

0) この資料の前提(1行)

- 対象期間(四半期/通期)とフォーム種別(10-Q or 10-K):(p./表紙)

1) 事業の変化サマリ(3行)

- 「何が伸びた/鈍った」「どの要因か」を短く。

- 根拠:(p./MD&A見出し)

2) 収益構造の変化(What changed)

- セグメント別:増減の方向(増/減/横ばい)+数字(あれば)

- セグメントA:◯◯ (p./表名/行名/列名)

- セグメントB:◯◯ (同上)

- 会社が挙げる要因(最大5つ、箇条書き)

- 要因:〜 (p./セクション)

3) マージン・コスト構造の変化(あれば)

- 粗利率/営業利益率/費用項目の変化(方向+根拠)

- 例:R&D、S&M、G&A など

- 要因:(p./MD&A)

4) 新しい/強調されたリスク(What got worse / newly emphasized)

- 「追加」「強調」「具体化」された論点を最大5つ

1. リスク要約(1行)

- 変化のタイプ:追加 / 強調 / 具体化 / 表現の変更(可能なら)

- 根拠:(p./Risk Factors 見出し)

2. ……

※前年/前四半期と比較の記載がない場合:「差分の記載なし」と明記。

5) キャッシュフローと財務(Financial health)

- 営業CF:方向(増/減)+会社が述べる理由 (p./CF表 or MD&A)

- 投資CF:主な項目(Capex、買収、投資など)(p./CF表)

- 財務CF:借入/返済/自社株買い/配当(あれば)(p./CF表)

- 流動性:現金・負債・契約上の制約・資金繰りに関する記載 (p./Liquidity)

- 重要な会計/見積り(Critical Accounting Estimates)があれば要点 (p./該当セクション)

6) “人間が原文で読むべき場所”TOP3(優先順位付き)

1. 見る場所(セクション名):なぜ重要か(1行)(p.)

2. 〃

3. 〃

7) 次回までのチェック項目(資料内の語を優先)

- KPI/論点を3つ(例:在庫、利用量、解約、価格、Capex、受注、バックログ等)

- 各項目に「資料内での出てくる場所」(p./セクション) を付ける

【最後に自己監査(必須)】

- 数字:根拠(p./表名/行名/列名)が付いていない数字は出力から削除する。

- リスク:根拠(p./見出し)がないものは「記載なし」に置き換える。

実例(準備中):この記事で実際の出力例を公開予定(公開後にリンクします)

AIを使う際の最大の注意点(ハルシネーション対策)

AIは、分からない部分を埋めて“完成品”にしようとします。投資ではこれが致命的です。

なので、次の運用ルールだけは守ってください。

1) 数字は「根拠付き」しか採用しない

ページ番号・表名・行名が無い数字は捨てます。

面倒でも、ここが事故防止のラインです。

2) 重要数字は必ず表で照合する

最低限この3つは、元PDFの表と見比べます。

- Revenue

- EPS

- ガイダンス

3) コンセンサス予想はAIに聞かない

AIは「今の市場予想(コンセンサス)」を知りません。

PDFに載っていない数字は、AIがそれっぽく作る可能性があります。

コンセンサスは別途、Yahoo Finance等で確認します。

まとめ:AIは「優秀な助手」だが、検算は人間の仕事

生成AIを使えば、英語の決算資料も怖くなくなります。

おすすめの流れはこれです。

- Releaseで速報チェック

- AIで要点抽出(プロンプト使用)

- 重要箇所だけ自分で原文確認(検算)

「全部読む」から「読ませて、検算する」へ。これが現代の時短術です。

次に読む(内部リンク)

出典・参考(一次情報へ戻れる導線)

- 企業の決算資料(Earnings Release / Presentation)

- SEC提出資料(10-Q / 10-K)

- 決算説明会(Earnings Call)の会社コメント

※KPIの定義や非GAAP指標は企業ごとに違うため、最終的には原文(表・注記)で確認してください。

更新履歴

2025-12-26:初版公開

コメント